簿記を学ぶ上で欠かせないのが、「貸借対照表(B/S)」と「損益計算書(P/L)」です。

この2つの財務諸表ができるようになると、企業の財務状況や経営成績を把握できるようになります。

この記事では、貸借対照表の基本構造から、作成の流れ、試験での出題ポイントまでわかりやすく解説していきます!

貸借対照表(B/S)とは?

「貸借対照表」とは、企業の財務状況(どれくらいの資産を持ち、どれくらいの借金があるか)を示す表です。

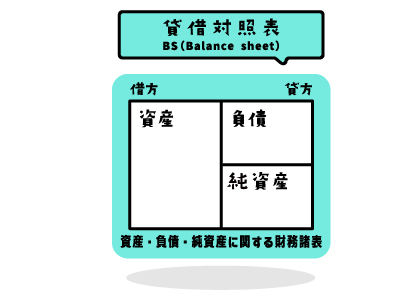

別名:バランスシート(B/S)とも呼ばれます。

そう呼ばれる理由は、表の左側(資産)の合計と右側(負債+純資産)の合計が一致してバランスを取っているからです。

事業主は決算時にこれを作成しなければなりません。企業の財政状況を示すため企業の評価につながるものになります。

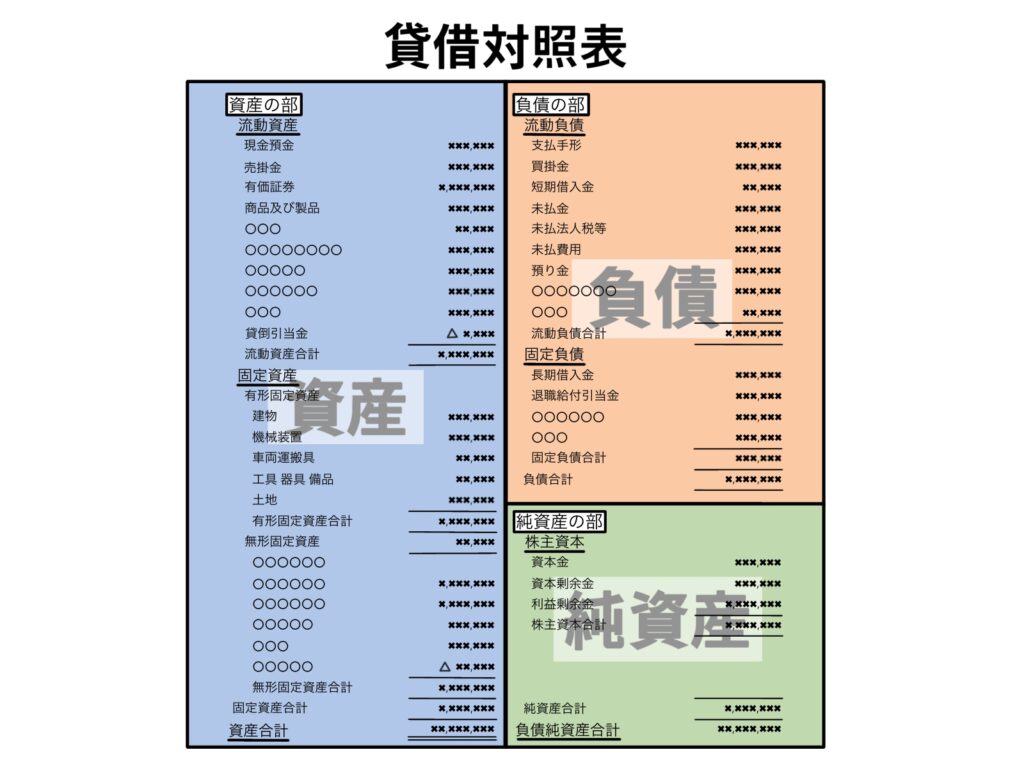

貸借対照表の項目

貸借対照表は、上の表のように記載されます。資産、負債、純資産の3つの要素から構成され、

必ず左側=右側になります。

まずはこの3つの要素を1つずつ見ていきましょう。

資産の部

貸借対照表の資産の部には、企業が所有しているお金やモノを記入します。

具体的には、現金、売掛金(取引先からの売り上げ)、商品、建物などが含まれます。

金銭的な価値を持つもののほか、将来に経済的な利益をもたらす見込みのある資源や権利も含まれます。

資産はさらに以下の2つに分類されます。

流動資産

流動資産とは、1年以内に現金化ができる資産です。

貸借対照表は1年を基準として分類するルールがあるため、1年以上保有するものはもう1つの固定資産へ記載します。

流動資産には以下の勘定科目があります。

| 勘定科目 | 内容 |

|---|---|

| 現金 | 企業が保有する紙幣や硬貨、小切手など |

| 普通預金・当座預金 | 銀行場殿金融機関に預けているお金 |

| 受取手形 | 取引先から受け取った、将来現金化できる権利 |

| 売掛金 | 商品を提供したが代金を受け取っていないお金 |

| 有価証券 | 株式や社債など売買目的で保有するもの |

| 棚卸資産 | 販売目的の商品や材料 |

| 仮払金 | 一時的に支払ったが用途が確定していないお金 |

| 貸付金 | お金を貸し付け、返済を受ける権利 |

| 貸倒引当金 | 売掛金など回収不能なるのに備える引当金 |

固定資産

固定資産とは、企業が長期間(1年以上)にわたって使用・保有する資産のことです。

大きく分けて「有形固定資産」「無形固定資産」「投資その他の資産」の3種類に分類されます。

| 勘定科目 | 内容 |

|---|---|

| 有形固定資産 | 物理的な形がある資産 建物、土地、車両運搬具など |

| 無形固定資産 | 形のない資産(権利・費用) ソフトウェア、特許権、商標権など |

| 投資その他の資産 | 長期保有を目的とした資産 投資有価証券、長期貸付金など |

負債の部

負債とは、企業が支払っておらず、将来支払わなければならない義務を指します。

つまり、企業が借りたお金や未払いの債務など、返済や未払いが必要なものです。

負債は「流動負債」「固定資産」に分類されます。

| 勘定科目 | 内容 |

|---|---|

| 流動負債 | 1年以内に支払う負債 買掛金、未払金、借入金など |

| 固定負債 | 1年以上の長期にわたって支払う負債 長期借入金、社債など |

純資産

純資産とは、企業が所有する資産から負債を差し引いた残りの部分であり、企業の財産とも言えます。

具体的には、企業がどれだけの自己資本を有しているかを示す指標です。

純資産が多ければ、企業の財務が安定していると判断できます。

| 勘定科目 | 内容 |

|---|---|

| 資本金 | 会社設立時や増資時に株式が出資した金額 |

| 資本剰余金 | 株式からの出資のうち、資本以外の部分 |

| 利益剰余金 | 企業が蓄積した利益の一部で、配当されず会社に残った利益 |

| 自己株式 | 会社が保有する自社の株 |

| 評価・換算差額等 | 企業が保有する土地や有価証券など買ったときと現在の評価額 |

| 新株予約権 | 新株を一定の価格で取得できる権利 |

貸借対照表作成の流れ

| 作成のステップ |

|---|

| 1.取引内容の整理 →取引内容に関連する勘定科目を選定し、仕訳帳に記入する |

| 2.仕訳帳の転記 →仕訳帳の内容を総勘定元帳に転記し、各勘定科目の残高を計算 |

| 3.試算表の作成 →総勘定元帳の情報をもとに試算表を作成し、各勘定科目の残高を確認 |

| 4.決算整理の実施 決算整理に基づき、未処理取引や誤差を調整するための決算整理仕訳を行う |

| 5.貸借対照表の作成 決算整理後の残高をもとに、資産・負債・純資産を整理し、貸借対照表を作成 |

貸借対照表を作成する際には、作成基準日までの資産と負債の残高を確定させることが重要です。

このためには、個々の取引をすべて仕訳帳に記帳し、正確に計上しておく必要があります。

取引に応じて、勘定科目を決定し、内容や金額を記載します。

取引が増えるほど、仕訳処理の回数も増えます。

計上漏れや仕訳ミスがないように注意が必要です。

貸借対照表の見方とポイント

(1)重要な利益の推移をチェック

- 営業利益の推移を確認する→本業の利益が成長してるか判断するため

- 売上総利益の変動を確認する→売上高に対してどれだけの利益が確保できているか、収益力の成長を見極める

- 経常利益や当期純利益の推移→企業全体の収益力が安定してるかを判断するため

(2)貸借対照表の見方

貸借対照表は財務の安定性を示します。特に以下のような指標を用いることで、企業の経営状況をより深く分析することができます。

| 指標名 | 計算式 | 分析ポイント |

|---|---|---|

| 自己資本比率 | 自己資本÷総資産×100 | 自己資本を使ってどれだけ効率的に利益を上げているかを測る |

| 自己資本利益率 | 当期純利益÷自己資本×100 | 企業の財務の安定性を示し、高いほど安全性が高い |

| 流動比率 | 流動資本÷流動負債×100 | 短期の支払い能力を示す |

| 当座比率 | 当座資本÷流動負債×100 | 現金や売掛金などすぐに換金できる資産で、短期負債をどれだけカバーできるかを示す |

| 負債比率 | 負債総額÷自己資本×100 | 借入金に依存している割合を示し、低いほど財務の健全性が高い |

これらの指標を活用することで、企業の安全性・成長性・収益性を総合的に判断することができます。

特に「自己資本率」「流動比率」は、企業の倒産リスクを評価する上で重要になります。

一方、「自己資本利益率」は資本の効率的な運用を測るのに役立ちます。

(これらは簿記3級・2級の試験には出ません。)

損益計算書と貸借対照表を組み合わせて経営分析

損益計算書だけでは企業の財務状況の全体像が把握しにくいため、貸借対照表とセットで分析することが重要です。

| 財務指標 | 計算式 | 分析ポイント |

|---|---|---|

| 自己資本比率 | 純資産÷総資産×100 | 企業の財務の安定性 |

| 売上高営業利益率 | 営業利益÷売上高×100 | 本業の収益性 |

貸借対照表と損益計算書を組み合わせて分析することで、

企業の健全性や成長性をより深く理解できます。

まとめ

✅貸借対照表で企業の財務状況がわかる!

✅左側と右側は必ず合計が一致する!(資産=負債+純資産)

✅仕訳→試算表→決算整理の流れ

これを知っていれば、簿記2級・3級にも役立つ情報なので覚えておきましょう。

特に資産=負債+純資産は重要なので、そこを意識して試験対策していきましょう。

こちらの記事もおすすめ!

📌ゼロから簿記3級合格!独学で挑んだ私の実体験

📌簿記2級を3回受験して合格!挫折と成功のリアル体験談

📌大学生で簿記を持っている人ってどのくらい? 意外と少ない理由とは

簿記検定の最新情報は、日本商工会議所の公式ホームページでチェックできます。

このサイトでは大学生向けの簿記に関する情報を随時発信中です!実務でも活かせる簿記2級・3級の知識を解説しています。さらに勉強法やおすすめ参考書、効率的なスケジュール管理のコツも紹介中です!

コメント