簿記を学ぶ上で欠かせないのが、「貸借対照表(B/S)」と「損益計算書(P/L)」です。

この2つの財務諸表ができるようになると、企業の財務状況や経営成績を把握できるようになります。

この記事では、貸借対照表の基本構造から、作成の流れ、試験での出題ポイントまでわかりやすく解説していきます!

損益計算書(P/L)とは?

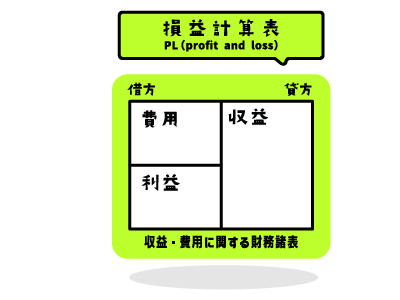

「損益計算書」(Profit and Loss Statement, P/L)とは、一定期間における企業の収益と費用を記録し、最終的な利益(または損益)を算出する財務諸表のひとつです。

企業が「どれだけ儲かったのか」「どのくらい費用を使ったか」を示し、経営成績を判断する重要な指標となります。

貸借対照表と損益計算書の違いは?

損益計算書は上記での説明の通り、どれだけ利益を上げ、どれだけ費用を使い、最終的にどれだけの利益を出したのかを示すものです。

一方で貸借対照表(B/S)は「ある時点の企業の資産・負債・純資産の状況」を表すものです。

↓貸借対照表についてはこちらで詳しく解説しています!

| 貸借対照表 | 損益計算書 | |

|---|---|---|

| 目的 | 企業の財務状況(資産・負債・純資産)を示す | 企業の経営成績(収益・費用・利益)を示す |

| 期間 | ある時点での財務状況(決算日) | 一定期間の取引(1年間) |

| 主な構成要素 | 資産・負債・純資産 | 売上高・費用・利益 |

| 計算結果 | 純資産合計 | 当期純利益 |

| 例 | 期末時点の現金・借入金・株式資本をまとめた表 | 1年間の売上と経費を計算し利益を算出 |

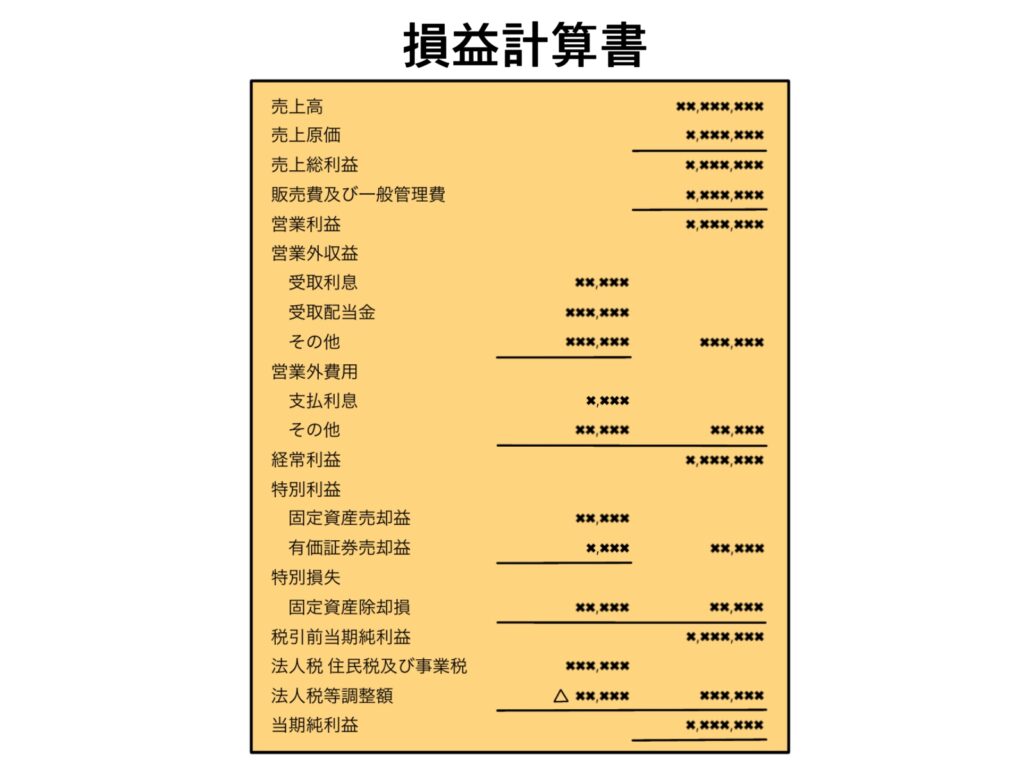

損益計算書の項目

損益計算書は、企業の一定期間における経営状況(収益・費用)をまとめた書類のことです。

「収益・費用・利益」の3つの要素から成り立っており、収益から費用を差し引くことで利益を求めることができます。

そして損益計算書で求める利益は次の5つに分類されます。

| 利益 | 内容 |

|---|---|

| 売上総利益 | 売上から売上原価(仕入や製造コスト)を引いた利益 |

| 営業利益 | 企業の本業の儲け |

| 経常利益 | 本業+金融収支などを含めた企業の通常の利益 |

| 税引前当期純利益 | 特別損益(臨時の利益・損益)を加味した利益 |

| 当期純利益 | 法人税などを差し引いた最終的な利益 |

それぞれの用語の計算式や見方について、1つずつ見ていきましょう。

売上総利益

売上総利益とは、売上高から売上原価を差し引いた利益のことであり、以下のように求められます。

◆計算式

売上総利益=売上高-売上原価売上高:企業が商品やサービスを販売して得た総収入のこと

売上原価:商品やサービスを提供するのにかかった直接的なコスト

売上総利益は、企業の基本的な収益力を示し、利益率の分析や価格設定、コスト管理に役立ちます。

営業利益

営業利益とは、企業が営業活動によって得た利益のことを指す。

売上総利益から販売費および一般管理費(販管費)を差し引いた金額であり、企業の営業活動の効率性を示す重要なものになります。

◆計算式

営業利益=売上総利益-販売費及び一般管理費販売費及び一般管理費:企業が商品やサービスを販売し、経営を維持するために発生する費用

(広告宣伝費、販売手数料、人件費など)

経常利益

経常利益とは、企業の本業による利益(営業利益)に、営業外の収益・費用を加味した利益のことです。

企業の通常の経済活動から得られる利益を示し、企業の安定した収益力を判断するものになります。

◆計算式

経常利益=営業利益+営業外損益(営業外収益-営業外費用)営業外利益:本業以外の活動によって経常的に得られる収益(受取利息、受取配当金、為替差益など)

営業外費用:本業以外の活動で経常的にかかる費用(支払利息、社債利息、為替差損、貸倒損失など)

税引前当期利益

税引前当期利益とは、企業の経営成績を示すものの1つで、税金を支払う前の利益を指します。

この利益は、企業の事業活動を通じて得た利益から、経常利益に加え、特別利益や特別損益なども反映された最終的な利益額を意味します。

◆計算式

税引前当期純利益=経常利益+特別利益-特別損失特別利益:通常の営業活動外で得られた利益(固定資産の売却益、投資先からの配当など)

特別損益:通常の営業活動外で発生した損益(災害損失、投資有価証券売却損など)

税引前当期利益は、税金や特別項目を考慮せず、企業の経営活動そのものの成果を反映するため、企業の純粋な利益力把握に役立ちます。

当期純利益

当期純利益とは、企業の最終的な利益を示すもので、すべての収益と費用、税金などの影響を含んだ後の最終的な利益です。

企業がその期間に実現した実際の「儲け」の額を示し、株主に配当を支払ったり、次期の投資に回すための資金として使用されます。

◆計算式

当期純利益=税引前当期純利益-(法人税+住民税+事業税)法人税:企業が得た所得に対して課せられる税金(国税)

住民税:企業が所在地の自治体に支払う税金(地方税)

事業税:企業がその企業活動に対して課せられる地方税(都道府県税)

当期純利益がプラスの場合は「黒字」となりますが、マイナスの場合は「赤字」となり「当期純損失」として計上されます。

損益計算書の作成の流れ

損益計算書を作成する際の基本的な流れは以下の通りです。

| 作成のステップ |

|---|

| 1.取引の記録 →仕訳帳に売上や仕入、経費などの取引を記入する |

| 2.仕訳帳の転記 →仕訳帳の内容を総勘定元帳に転記し、各勘定科目の残高を計算する |

| 3.試算表の作成 →総勘定元帳をもとに試算表を作成し、収益・費用の状況を確認する |

| 4.決算整理 →減価償却や未払費用、前払費用などの決算整理仕訳を行う |

| 5.損益計算書の作成 →決算整理後のデータをもとに、収益と費用を分類して損益計算書を作成する |

損益計算書の見方とポイント

(1)重要な利益の推移をチェック

- 本業の収益力が成長しているか確認

- 経常利益の安定性→本業以外の収益・費用がどの程度影響しているか

- 当期純利益の最終結果→企業全体として黒字か赤字か

(2)利益率で企業の収益力を判断

利益率を確認することで、企業の儲けの効率がわかります。

| 指標 | 計算式 | 意味 |

|---|---|---|

| 売上総利益率 | 売上総利益÷売上高×100 | 売上に対してどれだけの利益を得たか |

| 営業利益率 | 営業利益÷売上高×100 | 本業でどれだけ利益を出したか |

| 経常利益率 | 経常利益÷売上高×100 | 通常の営業活動での利益率 |

例えば、

売上高=1,000万円

営業利益=300万円の場合、

営業利益率=(300万円÷1,000万円)×100=30%

損益計算書と貸借対照表を組み合わせて経営分析

損益計算書だけでは企業の財務状況の全体像が把握しにくいため、貸借対照表とセットで分析することが重要です。

| 財務指標 | 計算式 | 分析ポイント |

|---|---|---|

| 自己資本比率 | 純資産÷総資産×100 | 企業の財務の安定性 |

| 売上高営業利益率 | 営業利益÷売上高×100 | 本業の収益性 |

貸借対照表と損益計算書を組み合わせて分析することで、

企業の健全性や成長性をより深く理解できます。

まとめ

✅損益計算書は、企業の一定期間の収益・費用・利益を示す財務諸表

✅利益率を確認すると企業の収益性がわかる

✅損益計算書と貸借対照表を組み合わせて分析すると、より企業の財務状況がわかる

損益計算書の構造や作成の流れを理解して、企業の経営状況を的確に判断できるようにしましょう!

こちらの記事もおすすめ!

📌貸借対照表とは?見方・分類・作り方など基礎知識を解説!

📌ゼロから簿記3級合格!独学で挑んだ私の実体験

📌簿記2級を3回受験して合格!挫折と成功のリアル体験談

簿記検定の最新情報は、日本商工会議所の公式ホームページでチェックできます。

このサイトでは大学生向けの簿記に関する情報を随時発信中です!実務でも活かせる簿記2級・3級の知識を解説しています。さらに勉強法やおすすめ参考書、効率的なスケジュール管理のコツも紹介中です!

コメント