簿記3級の第1問は、仕訳問題が出題され基礎をしっかり理解し、実践的な練習を繰り返すことで必ず得点を取れる部分です。

本記事では、第1問で問われる仕訳問題を解くための効率的な方法、実践の問題を解きながら解説し、よくある間違えを防ぐためのポイントを紹介します。

- 簿記の問題構成|仕訳・帳簿・決算書

- 第1問について|問題数は?時間配分はどうしたら?目標点数について

- 仕訳問題の解き方ステップ!

- 実際に解いてみよう!

- 1.商品を仕入れ、代金 50,000円を掛けとした。

- 2.事務で使う机を 80,000円で購入し、代金は現金で支払った。

- 3.売掛金 40,000円の回収として、当座預金に振り込まれた。

- 4.期末において、売掛金の一部が回収困難だと判断し、貸倒引当金を 5,000円を設定した。

- 5.商品を 110,000円(税込)で販売し、代金は掛けとした。消費税率は10%(税抜き方式)

- 6.商品 80,000円分(税抜)を仕入れ、代金は現金で支払った。なお消費税率は10%であり、税抜方式で処理する。

- 7.取引先が倒産し、前期末に未回収であった売掛金 100,000円 が貸倒れとなった。なお、貸倒引当金の残高は 80,000 であった。

- 8.10,000円の備品を購入し、代金は来月支払うことにした。

- 9.4年前に購入した備品(取得額:500,000円 耐用年数:5年 残存価額ゼロ)を300,000円で売却し、代金は当座預金で受け取った。

- 10.社会保険料について、すでに源泉徴収した従業員負担分 35,000円 と当社負担分 25,000円 の合計額を当座預金口座から納付した。

- 11.ICカードに現金 30,000円をチャージし、「仮払金」を用いて記録している。従業員が出張で電車・バス代 10,000円をICカードで支払った。このときの適切な処理を行いなさい。

- 12. 現金の帳簿残高は 100,000、実際有高は 95,000 であった。差額は現金過不足として計上しており、決算日にこのうち3,000円は消耗品費として計上することとなった。残額については原因が判明しなかったため適切な処理を行う。

- 13.取引先に対する売掛金 300,000円について電子記録債権の発生記録の通知を受けた。

- 14.得意先に商品 50,000円を売り上げ、代金の 10,000円は注文時に受け取った内金、残額を掛けとした。

- 15.商品 10,000円をクレジットで販売し、カード会社の手数料を5%とした。なお手数料は販売時に計上する。

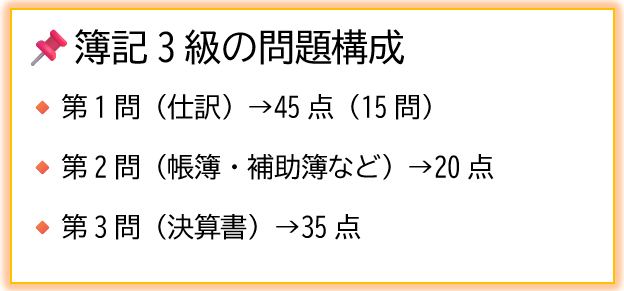

簿記の問題構成|仕訳・帳簿・決算書

簿記3級の出題形式は、3つの大問から構成されています。

- 第1問:仕訳問題(45点)

- 第2問:語句記入・補助簿選択・勘定科目記入(20点)

- 第3問:決算書作成問題(35点)

第1問について|問題数は?時間配分はどうしたら?目標点数について

第1問では、仕訳問題が15問出題されます。

仕訳問題は問題の取引の勘定科目を特定し、借方と貸方に分けて正しい金額を記入していきます。

試験では部分点はなく、完全解答で点数になります。勘定科目は選択肢がありますが、似ている勘定科目があったりするので、記入に注意していきましょう。

第1問では45点分も配点があるので、ここでミスをせず点数を稼ぐことが合格のカギになってきます。

しっかり対策していきましょう!

【時間配分】

試験時間は60分であり、第1問を解く目標時間は20分以内です。

1問1分で解いていけば15分なのでかなり余裕が残るため、後の問題に時間がかけれるようになるので

早く正確に解くことが大事になってきます。

実際に私は15分以内で解くことを目標としており、最初こそ正答率はあまり高くなかったのですが、練習を繰り返し正答率と解くスピードを上げ、第3問にかける時間を増やしていきました。

【目標点数】

第1問の目標点数は39点~45点です。

高いと感じるかもしれませんが、きっちり対策していけば全然とれる得点になります。

最低でも2ミス!満点を狙っていきましょう。

また、ここで点数を稼げればあとあと楽になるので大事にしていきましょう。

仕訳問題の解き方ステップ!

1.取引内容を把握する

2.借方・貸方を決める

3.勘定科目を選定する

4.金額を記入する

それぞれ詳しく見ていきましょう。

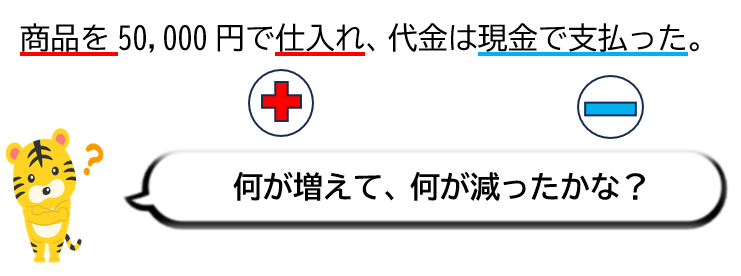

STEP1.取引内容を把握する

まずは問題文を読み、「何が起こったのか」を整理します。

ここで重要なのは、「どの勘定科目が関係しているか」を意識することです。

【例題1】

商品を50,000円で仕入れ、代金は現金で支払った。

💡取引のポイント

・「商品を仕入れた」→「仕入」という勘定科目が関係しそう。

・「代金は現金で支払った」→「現金」を使うはず。

勘定科目は取引によって異なりますが、名前がそのままの勘定科目が多いので全く難しくありません。

どの勘定科目を使うかわからない場合は、勘定科目一覧を使って確認してみてください。

STEP2.借方・貸方を決める

仕訳では「増えたものは借方」「減ったものは貸方」に記入するルールがあります。

このルールに従って、増減を判断します。

【例題1の続き】

・商品を仕入れたので「仕入」が増える(借方)

・代金を現金で払ったので「現金」が減る(貸方)

STEP3.勘定科目を選定する

増減がわかったら、取引に合った適切な勘定科目を選びます。

間違えやすいポイントは、類似した勘定科目がある場合です。

十分にチェックしてから決定しましょう。

例えば、現金の増減なら勘定科目「現金」、商品の仕入れであれば「仕入」を使います。

| 取引内容 | 正しい勘定科目 | 間違えやすい勘定科目 |

|---|---|---|

| 商品を仕入れた(三分法) | 仕入 | 商品 |

| 売上代金を掛けにした | 売掛金 | 売上、現金 |

| 仕入代金を掛けにした | 買掛金 | 仕入、未払金 |

| 手数料収入を得た | 受取手数料 | 売上、受取金 |

| 備品を購入した | 備品 | 仕入、消耗品、商品 |

STEP4.金額を記入する.

最後に、取引の金額を正しく記入します。計算ミスがないか必ずチェックしましょう!

【例題2】

売掛金30,000円を回収し、現金で受け取った。

1.「売掛金を回収した」→売掛金(資産)が減る(貸方)

2.「現金で受け取った」→現金(資産)が増える(借方)

この場合の仕訳は以下の通り。

(借方)現金 30,000|(貸方)売掛金 30,000実際に解いてみよう!

一通り解き方を学んだので次は実際に問題を解いてみましょう!3級の問題数と同数の15問を作ってみたので、時間も意識しながら解いてみてください。

1.商品を仕入れ、代金 50,000円を掛けとした。

仕訳

(借方)仕入 50,000/(貸方)買掛金 50,000

=解説=

・商品を仕入れたら、「仕入」として処理

・掛けで購入しているので、「買掛金」

・増えたのは「仕入」なので、借方(左側)へ

2.事務で使う机を 80,000円で購入し、代金は現金で支払った。

仕訳

(借方)備品 80,000/(貸方)現金 80,000

=解説=

・商品として仕入れるものではないので、「備品」として計上!

・増えたのは「備品」、減ったのは「現金」

3.売掛金 40,000円の回収として、当座預金に振り込まれた。

仕訳

(借方)当座預金 40,000/(貸方)売掛金 40,000

=解説=

・「当座預金」が増えたので、左側!

4.期末において、売掛金の一部が回収困難だと判断し、貸倒引当金を 5,000円を設定した。

仕訳

(借方)貸倒引当金繰入 5,000/(貸方)貸倒引当金 5,000

=解説=

貸倒引当金を設定するときの仕訳は、上記のようになります。

実際に売掛金が回収できなくなった場合は、すでに計上している「貸倒引当金」を借方におき「売掛金」を減らしていきます。

5.商品を 110,000円(税込)で販売し、代金は掛けとした。消費税率は10%(税抜き方式)

仕訳

(借方)売掛金 110,000/(貸方)売上 100,000

(貸方)仮受消費税 10,000

=解説=

商品が売れたときの仕訳は、貸方に「売上」です。

掛け販売しているため、借方は「売掛金」になります。

仮受消費税はなぜ貸方?🤔

「仮受消費税」は企業が納めるのではなく、国に納めるものです。そのため負債として処理するため(貸方)になります。客から預かっただけなので、企業の収益にはなりません。

税抜き金額=総額÷(1+消費税率)なので、

110,0001÷(1+0.1)=100,000になりますね。

6.商品 80,000円分(税抜)を仕入れ、代金は現金で支払った。なお消費税率は10%であり、税抜方式で処理する。

仕訳

(借方)仕入 80,000/(貸方)現金 88,000

(借方)仮払消費税 8,000

=解説=

まずは何が増えて、何が減ったかを考えてみましょう。

増えたのは「仕入」、減ったのは「現金」ですね。

80,000は税抜き価格なので、税込み額を出さなければなりません。

税率は10%なので、消費税は8,000ですね。

仮払消費税は借方に計上するので、間違えて「貸方」に記入しないようにしましょう!

7.取引先が倒産し、前期末に未回収であった売掛金 100,000円 が貸倒れとなった。なお、貸倒引当金の残高は 80,000 であった。

仕訳

(借方)貸倒引当金 80,000/(貸方)売掛金 100,000

(借方)貸倒損失 20,000

=解説=

売掛金100,000分が回収できなくなり、資産が減ってしまったので(貸方)です。

貸倒引当金は回収できなくなるのを見越して計上するものなので、80,000分は「貸倒引当金」になります。

残りの20,000分は損失になるので、「貸倒損失」という勘定科目を使い記入します。

もう一段レベルアップ🆙

今回の問題では、前期に未回収だった売掛金に対する貸倒引当金を計上してあり、減少させましたが、次のような問題も試験で実際に出題されます。

「当期の未回収売掛金30,000円が回収困難になった。貸倒引当金は20,000円計上してあった。このときの適切な仕訳を行いなさい。」

この場合、「貸倒引当金」は使いません!

貸倒引当金は前期の売掛金に対するものであって、当期の売掛金に対するものではないからです。

貸倒引当金も問題が出題されたときは十分に注意しましょう!

8.10,000円の備品を購入し、代金は来月支払うことにした。

仕訳

(借方)備品 10,000/(貸方)未払金 10,000

=解説=

備品を購入したので、「備品」は借方です。

「未払金」は負債なので「貸方」になります。

9.4年前に購入した備品(取得額:500,000円 耐用年数:5年 残存価額ゼロ)を300,000円で売却し、代金は当座預金で受け取った。

仕訳

(借方)当座預金 300,000/(貸方)備品 500,000

(借方)減価償却累計額 400,000/(貸方)固定資産売却益 200,000

=解説=

簿記3級で1番計算しなくてはいけないのが減価償却の問題です。

減価償却の額を出すのが1番めんどうくさいところになります(笑)

このような問題で1番最初にやることはわかっている部分を先に記入することです。

後々、なにが正解なのか混合してしまわないように先に記入しましょう。

この場合、「備品を売却し、代金を当座預金で受け取った。」という部分です。

減少したのは売却した備品、増えたのは当座預金、お金が増えました。

つまり借方に当座預金、貸方に備品になります。

しかし、これではバランス一致の法則にかみ合わないので足りない部分があります。

備品や車両、機械は時間経過のたび価値が減っていくのでその額を付け加えなければなりません。

1年で減価償却の額

→取得額÷耐用年数

500,000÷5=100,000←1年での減価償却

4年前に買ったとあるので、4年分減価償却しなければなりません。

つまり100,000×4年=400,000が減価償却累計額になり、借方に計上します。

あとは左右を一致させるために差額を計算します。借方700,00-500,000=200,000が売った時の得した額に当たり、「固定資産売却益」という勘定科目を記入して終わりです!

10.社会保険料について、すでに源泉徴収した従業員負担分 35,000円 と当社負担分 25,000円 の合計額を当座預金口座から納付した。

仕訳

(借方)社会保険預り金(預り金)35,000/(貸方)当座預金60,000

(借方)法定福利費 25,000

=解説=

まず当座預金を支払っているので、貸方になります。

ここで「預り金」と「法定福利費」の違いを知っておいてほしいのですが、

「預り金」は従業員負担、「法定福利費」は会社負担分です。

これだけ覚えておきましょう。

法定福利費ってなんか難しそうな名前だからって無視はやめましょう。普通に試験に出てきます!

でも上記に書いたことだけでいいのでしっかり覚えておきましょう、

11.ICカードに現金 30,000円をチャージし、「仮払金」を用いて記録している。従業員が出張で電車・バス代 10,000円をICカードで支払った。このときの適切な処理を行いなさい。

仕訳

(借方)旅費交通費 10,000/(貸方)仮払金 10,000

=解説=

チャージ時の仕訳は以下のようになります。

(借方)仮払金 30,000/(貸方)現金 30,000

「仮払金」は一時的に支払ったものなので、今回は旅費交通費として使っているので減少させます。そのため、

(借方)旅費交通費 10,000/(貸方)仮払金 10,000 になります。

12. 現金の帳簿残高は 100,000、実際有高は 95,000 であった。差額は現金過不足として計上しており、決算日にこのうち3,000円は消耗品費として計上することとなった。残額については原因が判明しなかったため適切な処理を行う。

仕訳

(借方)消耗品費 3,000/(貸方)現金過不足 5,000

(借方)雑損 2,000

=解説=

帳簿と実際にある分に差異があることが発覚した場合、「現金過不足」を計上します。

ここで重要なポイントは、あくまで正しい方に合わせるということです。

この場合、帳簿>実際なので帳簿を減らさなければなりません。

なので、現金が減ったという仕訳をします。

(借方)現金過不足 5,000/(貸方)現金 5,000

この現金過不足の3,000円分は消耗品費と判明しましたが残りは判明しなかったので、

「雑損」(なんか損しちゃった…)を計上して終わりです。

13.取引先に対する売掛金 300,000円について電子記録債権の発生記録の通知を受けた。

仕訳

(借方)電子記録債権 300,000/(貸方)売掛金 300,000

=解説=

売掛金は電子記録債権に変化します。

売上が出たとき(販売したとき)は。次のようになります。

(借方)売掛金 300,000/(貸方)売上 300,000

この売掛金を消して、電子記録債権に変化させるだけでOKです。

14.得意先に商品 50,000円を売り上げ、代金の 10,000円は注文時に受け取った内金、残額を掛けとした。

仕訳

(借方)前受金 10,000/(貸方)売上 50,000

(借方)売掛金 40,000

=解説=

「前受金」はあらかじめ受け取っていた金額なので、受け取った時の仕訳は以下のようになります。

(借方)現金 10,000/(貸方)前受金 10,000

この前受金を売上と相殺してあげて、残りを売上にすれば完璧です。

15.商品 10,000円をクレジットで販売し、カード会社の手数料を5%とした。なお手数料は販売時に計上する。

仕訳

(借方)クレジット売掛金 9,500 /(貸方)売上 10,000

(借方)支払手数料 500

=解説=

問題文に「クレジットで販売」とあるので、「クレジット売掛金」として計上します。

手数料が発生しているので「支払手数料」として計算します。

支払手数料=10,000×5%で500円になります。

支払手数料を売上から引いた額を「クレジット売掛金」として計上して終了!

お疲れさまでした!

何問正解できましたか?実際、これかこれ以上の問題が簿記3級で出題されます。

第1問の仕訳は得点を稼いでおきたいところなので苦手仕訳も徹底して練習していきましょう!

こちらの記事もおすすめ!

📌簿記3級で間違えやすい仕訳問題7選!わかりづらいものも徹底解説

📌ゼロから簿記3級合格!独学で挑んだ私の実体験

📌簿記2級を3回受験して合格!挫折と成功のリアル体験談

簿記検定の最新情報は、日本商工会議所の公式ホームページでチェックできます。

このサイトでは大学生向けの簿記に関する情報を随時発信中です!実務でも活かせる簿記2級・3級の知識を解説しています。さらに勉強法やおすすめ参考書、効率的なスケジュール管理のコツも紹介中です!

コメント